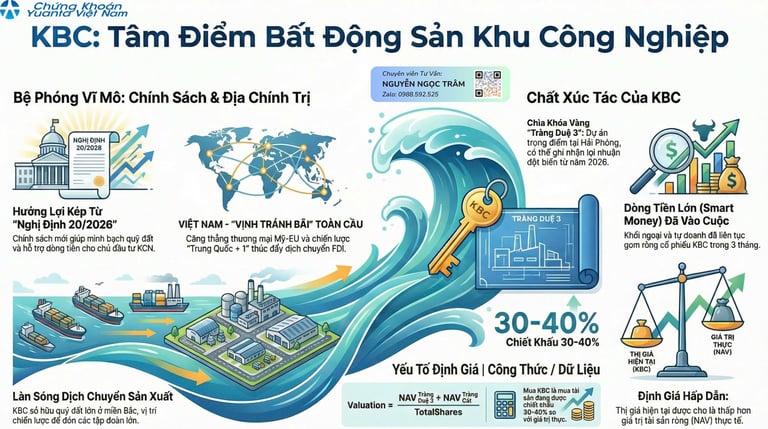

KBC - Tràng Cát là động lực tăng trưởng năm 2026

Mô tả bài đăng trên blog.

Hoàng Duy

1/23/20263 min read

CÂU CHUYỆN ĐẦU TƯ

1. Vị thế dẫn đầu với quỹ đất khủng và pháp lý sẵn sàng bứt phá

KBC là một trong những doanh nghiệp bất động sản khu công nghiệp lớn nhất Việt Nam, với tổng quỹ đất thương phẩm còn lại lên tới gần 3,000 ha đất KCN và 1,747 ha đất KĐT. Điều đáng chú ý là nhiều dự án trọng điểm như Tràng Duệ 3 (456ha), Cụm KCN Hưng Yên, và đặc biệt KĐT Tràng Cát (585ha) đều đã hoàn tất các thủ tục pháp lý hoặc gần như sẵn sàng triển khai. Vị trí chiến lược tại Bắc Ninh, Hải Phòng, Hưng Yên giúp KBC đón đầu xu hướng dịch chuyển sản xuất và FDI trong dài hạn. Với sự chuẩn bị kỹ lưỡng về quỹ đất và pháp lý, KBC đang ở tư thế sẵn sàng cho giai đoạn bứt phá 2026–2030.

2. Tăng trưởng lợi nhuận bứt phá từ hoạt động bàn giao đất và mở bán đô thị

Chỉ trong 9 tháng đầu 2025, KBC ghi nhận doanh thu 5,039 tỷ đồng (+153% YoY) và LNST 1,563 tỷ đồng (+293% YoY), chủ yếu từ việc bàn giao 100ha đất KCN – vượt xa kỳ vọng. Dự phóng 2026, công ty có thể đạt 9,874 tỷ doanh thu và 2,587 tỷ LNST, với biên lợi nhuận ròng 28% – một mức rất ấn tượng trong ngành BĐS KCN. Ngoài ra, dự án KĐT Tràng Cát dự kiến mở bán 20ha trong 2026 sẽ đóng góp gần 4,620 tỷ đồng, đánh dấu bước ngoặt quan trọng trong chiến lược mở rộng sang mảng đô thị thương mại, giúp gia tăng biên lợi nhuận và cải thiện chất lượng dòng tiền.

3. KĐT Tràng Cát: Cú hích chiến lược cho định giá và tăng trưởng dài hạn

Tràng Cát là mảnh ghép chiến lược trong hành trình tái định vị của KBC. Dự án này nằm sát cao tốc Hà Nội – Hải Phòng, kết nối nhanh với các trung tâm kinh tế và khu công nghiệp lớn (Deep C, Nam Tràng Cát). Với quy mô 585ha, dự án đã hoàn thiện GPMB 100%, đã nộp tiền sử dụng đất (17,000 tỷ đồng), sẵn sàng cho giai đoạn bán hàng. Mở bán 20ha đầu tiên dự kiến mang lại 4,620 tỷ doanh thu trong 2026. Đây không chỉ là động lực tăng trưởng ngắn hạn, mà còn nâng tầm định giá KBC trong dài hạn, nhờ tiềm năng tái định cư, thương mại, và sinh lời vượt trội so với đất KCN.

4. Quan điểm tác giả: KBC có thể đạt giá trị hợp lý dài hạn ~50,000 đồng/cổ phiếu

Với BVPS dự phóng 2026 khoảng 36,000–38,000 đồng, mức P/B 1.35x tương ứng giá trị hợp lý ~48,000–52,000 đồng/cp.